发布亮眼一季度报后,东阿阿胶股价跌停:现金流隐忧引发争议

4月27日,东阿阿胶(SZ000423)发布了2025年之一季度财务报告。报告显示,该公司营收与利润均实现了稳健的双位数增长,数据表现亮眼。

资本市场却给出了截然相反的反应——东阿阿胶股价在次日交易中触及跌停,引发了投资者之间的激烈讨论。

一季度业绩亮丽与股价罕见跌停

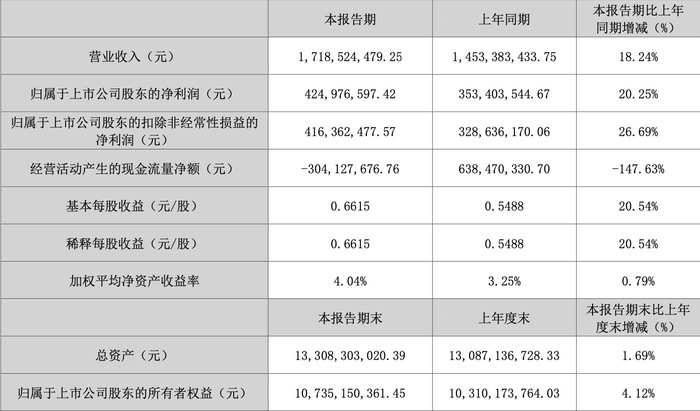

根据财报,东阿阿胶在2025年之一季度表现强劲。公司实现营业总收入17.19亿元人民币,较去年同期增长18.24%。利润方面同样表现出色,归属于上市公司股东的净利润为4.25亿元,同比增长20.25%。

扣除非经常性损益后的净利润为4.16亿元,同比大幅增长26.69%,东阿阿胶将营收增长归因于销售增长带动的相关活动增加。

这份看似优秀的成绩单并未能安抚市场情绪。一季度财报发布次日,东阿阿胶股价大幅低开后迅速走低,最终封死跌停板。市场恐慌情绪的根源,直指财报中另外几项关键数据所暴露出的潜在风险。一名自称持有东阿阿胶股票5年的投资者表示,这只股票跌停非常罕见。

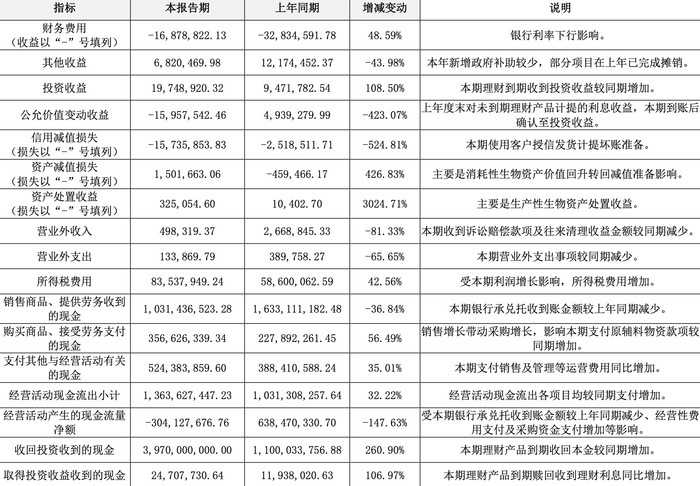

经营活动产生的现金流量净额在一季度录得-3.04亿元,与去年同期的净流入6.38亿元相比,同比骤降147.63%。东阿阿胶解释称,这主要是由于本期银行承兑汇票托收到账金额减少以及经营性费用和采购资金支付增加所致。近10亿元的现金流“逆转”,与账面利润的增长形成了鲜明反差。

与此同时,东阿阿胶的应收账款规模急剧膨胀。截至一季度末,应收账款余额达到5.41亿元,相较于2024年底的约7000万元大幅增加,同比增幅高达583.32%。若加上应收款项融资,合计金额接近11亿元。高额的应收账款约占当期营收的26.7%,叠加负的经营现金流,引发了投资者对公司销售质量和回款能力的深度忧虑。

战略铺货还是重蹈“压货”覆辙?

面对“冰火两重天”的财报和市场剧烈反应,投资者产生了巨大分歧,争论焦点集中在激增的应收账款和负现金流上。

经历过2019年东阿阿胶因渠道压货导致业绩暴雷、股价腰斩危机的老股东,对此情景感到担忧,担心公司是为了维持漂亮的增长数据而重走“压货”老路。有评论认为,应收账款增加580%,营收增加18%,已经完全超出正常调节数据的范畴了。

“增收不增现”被视为危险信号。销售商品收到的现金10.31亿元,远低于营业收入17.19亿元,差额巨大。市场担忧,这是否意味着产品实际动销不畅,东阿阿胶通过放宽信用政策赊销甚至向渠道强行压货来 *** 短期销售,最终可能导致坏账风险和未来的业绩爆雷。

部分投资者认为这种数据表现离谱,是在进行“财务调节”,甚至质疑业绩的真实性。还有观点认为,在当前整体消费环境偏弱的背景下,高端滋补品的需求难以支撑如此快速的增长,怀疑增长的持续性。

东阿阿胶遭机构抛售

东阿阿胶将应收账款增加归因于“使用授信额度发货”。28日,有投资者从公司董秘办了解到,公司每年会给予优质经销商一定的授信额度,尤其在一季度,且额度通常在年底会清零回收。这被认为是推广男士滋补系列“小金条”等新品和拓展市场份额的正常销售策略,属于阶段性的“财技调整”而非“囤货滞销”。

支持者认为,华润系入主后,管理已趋于规范和稳健,吸取了上一任领导层的教训,不太可能再犯同样的错误导致危机。

东阿阿胶账上现金及理财产品充足,合计超80亿元,资产负债率仅21%,具备较强的抗风险能力,足以应对短期的现金流波动。投资活动现金流净额大幅增长71.24%,也部分得益于理财产品赎回。

部分人认为市场反应过度,属于恐慌性抛售。有观点将矛头指向葛兰旗下基金等机构投资者集中减持砸盘。同时,对比历史数据,往年一季度也存在数亿级别的应收账款,本次虽高但并非完全无先例。

记者梳理发现,4月28日卖出东阿阿胶金额更大的前5名营业部中,第二名至第五名均为机构专用,卖出金额分别为1.2亿元、1.16亿元、6996万元和5211万元。

长期投资者更关注东阿阿胶的品牌力、行业地位和长期发展,认为短期波动提供了买入机会,并相信该公司管理层能处理好阶段性问题。

这场争论的核心在于:当前的财务表现,究竟是公司主动调整销售策略、拓展市场的短期必要代价,还是昔日“压货”风险再度抬头?28日下午,对于投资者的相关质疑,新黄河记者多次 *** 联系东阿阿胶并发送邮件求证相关说法,截至发稿一直未获回应。

未来几个季度,东阿阿胶的经营现金流能否转正、应收账款能否有效回收、新品动销情况以及管理层在后续沟通中的进一步解释,将成为市场判断东阿阿胶真实价值和投资风险的关键。

原标题《发布亮眼一季度报后,东阿阿胶股价跌停:现金流隐忧引发争议》